手続:自己破産

性別:男性

年代:80代

借金額:1億9250万円

1 依頼者の状況

依頼者は、数年前に自己破産した会社の代表取締役でした。

会社の借入1億9250万円の連帯保証人となっていましたが、依頼者自身の自己破産の手続をしていませんでした。

2 当事務所の対応と結果

当事務所の弁護士は、依頼者の連帯保証債務の金額が高額であることから、自己破産が相当であると判断し、その旨を依頼者にご説明させていただきました。

依頼者も自己破産による解決を希望されたため、当事務所に以降の対応をご依頼いただくこととなりました。

ご依頼のあと、当事務所にて自己破産の申立書の作成、必要書類の収集・整理をし、裁判所に自己破産の申立てをしました。

そして、依頼者に一定規模の財産があり、倒産会社の代表取締役であったことから、裁判所により破産管財人が選任され、財産関係の調査や換価処分、自己破産に至る経緯の調査などが行われることとなりました。

破産管財人の選任後、当事務所の弁護士は、速やかに自由財産の拡張を申し立て、99万円の財産を依頼者の手元に残すことに成功しました。

そのうえで、破産管財人が財産の換価処分や債権者に対する配当を済ませ、免責不許可事由なしとの意見が出されたため、負債の全額免除を受けることができました。

以上により、99万円の財産を手元に残しながら、1億9250万円の連帯保証債務の免除を受けることに成功しました。

3 所感(解決のポイント)

会社の借入を代表取締役が連帯保証している例は多く、会社が自己破産をする際には代表取締役も同時に自己破産の申立てをするのが通常です。

しかし、何らかの理由・事情から、会社が自己破産をしながら、連帯保証債務を負う代表取締役の自己破産が未了であるという例もまれに見られます。

会社の借入は高額であることが多いため、会社の倒産後に連帯保証人が個人で返済を維持することは現実的ではありません。

連帯保証債務の金額、他の借金の有無・金額、家計の収支状況などにもよりますが、通常は自己破産または民事再生(個人再生)をすることにより、経済的更生を目指すこととなるでしょう。

4 お客様の声

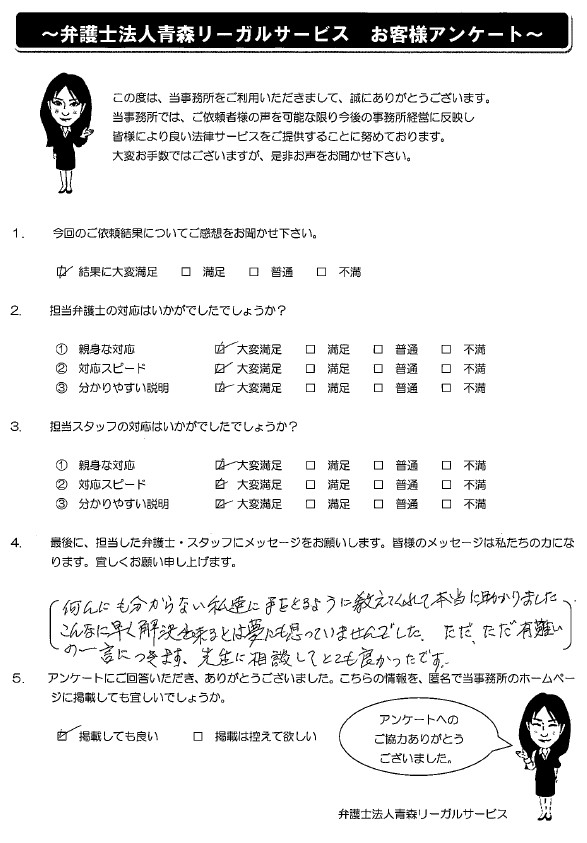

何んにも分からない私達に手をとるように教えてくれて本当に助かりました。

こんなに早く解決出来るとは夢にも思っていませんでした。

ただ、ただ有難いの一言につきます。

先生に相談してとても良かったです。

※クリックすると拡大されます。