自己破産とは、裁判所を通して、抱える借金の全てを免除できる手続のことをいいます。

経済的に破綻してしまい、これから先も借金返済の見込みがない状態になってしまった人が、破産申し立てをするものです。

財産の一部は失ってしまいますが、全ての借金を免除でき、自己破産の手続のあとに得た収入や財産は自由に使うことができますので、生活を十分に立て直すことができます。

初回相談は無料です。

自己破産をお考えの方は、借金・債務整理のプロフェッショナル集団である当事務所に、まずはお気軽にご相談ください。

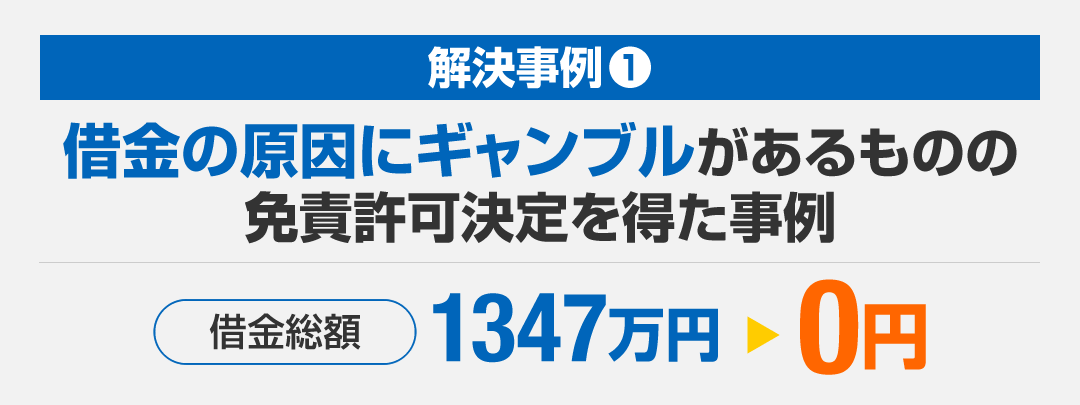

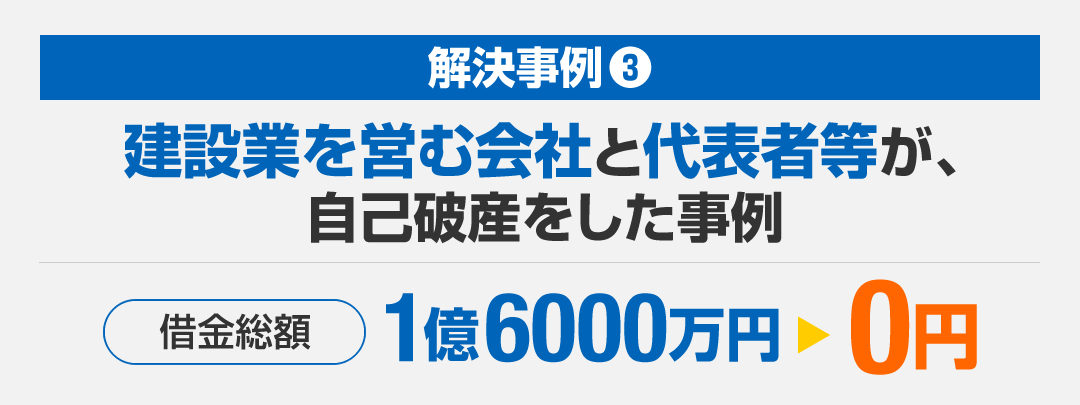

1 自己破産の解決事例

ギャンブルなどが借金の一因であるという方につきましても、自己破産による借金の免除が可能なケースは多々ありますし、他の手続を選択することで生活の再建を図ることも考えられます。

まずは専門家である弁護士にご相談いただくことをお勧めいたします。

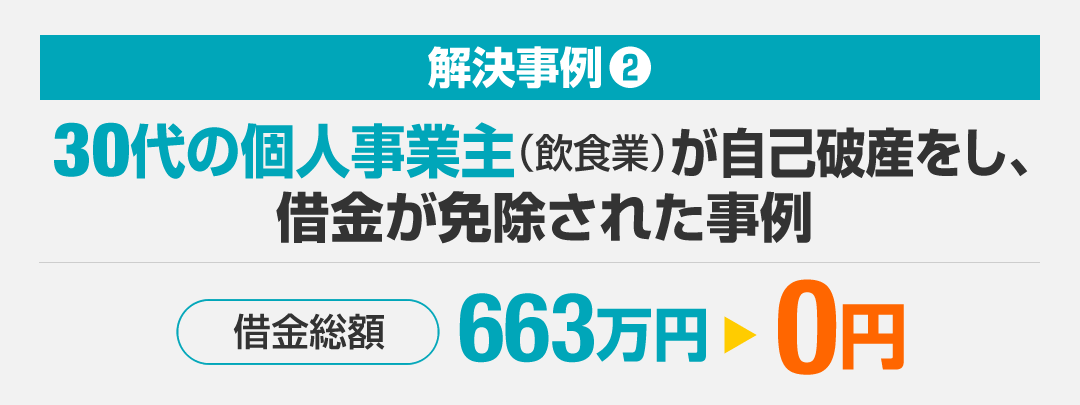

個人事業主の自己破産では、破産管財人が選任される管財事件となるのが原則ですが、事業を停止して相当期間が経過しているような場合には、同時廃止事件で終結させられることも少なくありません。

当事務所では、個人事業主の自己破産も多数取り扱っておりますので、お気軽にご相談いただければと存じます。

会社の自己破産では、従業員の解雇、事業所の閉鎖、必要書類の収集など、膨大な業務を計画的に進めていくことが必要です。

自己破産の手続を確実に終結に導くためには、会社の自己破産に強い弁護士にご相談・ご依頼いただくことをお勧めいたします。

当事務所では、これまでに、会社の自己破産の事案を多数取り扱って参りました。

依頼・解決の実績も豊富にございますので、お気軽に当事務所にご相談いただければと存じます。

2 自己破産のメリット

●弁護士に依頼した時点で、貸金業者の取立て行為が規制されます。

●免責が確定すれば(自己破産申立ての許可が裁判所から下りれば)借金の支払い義務がなくなります。

●破産申立て以降に得る財産や所得はご自身のものになります。

3 弁護士に頼むメリット

●債権者(貸金業者など)の取立てが止まる。

⇒弁護士から各債権者に受任通知を送付することで、債権者からの取立てをとめることができます。これは貸金業法で定められています。

●債権者とのやり取り、煩雑な手続や書類作成を弁護士が対応してくれる。

⇒今までは依頼者が債権者とやり取りをしていたものを、弁護士が対応しますので精神的負担を大きく減らすことができます。また、専門的な書類作成は弁護士に任せることができます。

●免責許可の決定を受けられる確率が高い。

⇒免責許可を受けなければ、破産することによって得られる多くのメリットを享受できません。弁護士は多数の破産案件に携わっていますので、書類と審尋(審問)でどのように対応することがよいのかをしっかりサポートします。

4 自己破産の種類

自己破産の手続は、本人の状況により同時廃止事件もしくは管財事件の2つに分けられます。

申立人が財産をほとんど所有しておらず、また免責不許可事由(※)がない場合は同時廃止事件として、申立人がある程度財産を所有し、あるいは免責不許可事由がある場合は管財事件として扱われます。

※ギャンブルや浪費などのように免責(借金の免除)が認められなくなる可能性のある一定の事情。

管財事件になった場合、裁判所で選任された破産管財人が申立人の財産を管理・処分することとなります。

5 自己破産の流れ

- 弁護士から業者に受任通知書を発送

委任契約を締結後、速やかに受任通知を各債権者へ送付します。

この通知により各債権者からの取立て、督促はストップします。 - 取引履歴開示・引きなおし計算

開示された取引履歴をもとに、利息制限法に基づき引き直し計算をし、債務額を確定します。 - 自己破産を申立て

住民票・戸籍謄本・給与明細等の必要書類を収集し、申立書・陳述書等を作成して、申立ての準備後、あなたの住所地を管轄する地方裁判所に申立書を提出します。 - 破産の審尋・破産手続開始決定

裁判官が必要と判断した場合には、申立後1~2か月後に債務者審尋期日が指定されます。

この期日に裁判官と面談し、裁判官から支払い不能になった状況などについて質問をされます。 - 免責の審尋・免責許可決定

破産決定後約3か月後に免責審尋期日が指定され、裁判官と面談して免責不許可事由の有無等につき質問を受けます。

※裁判所によっては審尋が行われないこともあります。免責審尋の終了後、裁判官は免責を許可するかどうかの判断を行い、7日~10日以内に免責許可決定の通知が送られてきます。 - 官報に公告

官報公告がなされ、免責が確定します。 - 免責の確定

免責が確定すると、借金が帳消しになります。

これから新しい生活のはじまりです。

自己破産の弁護士費用

●自己破産の依頼:38万5000円~49万5000円(税込)

自己破産についてはこちらもご覧下さい

自己破産

●同時廃止事件と管財事件

●免責不許可事由

●自己破産をしても手元に残せる財産

●自由財産の拡張

●企業破産について